FACILIDADES ADMINISTRATIVAS 2022: PERSONAS FÍSICAS Y MORALES

Ya te habíamos chismeado sobre las actualizaciones del SAT para el sector primario en cuanto a retención de ISR (si aún no sabes, échale ojo: https://wesolve.mx/retencion-de-isr-en-personas-fisicas-del-sector-primario/); y como no nos gusta dejarte en ascuas, si tú te desempeñas en este sector, seas persona física o moral, te decimos que aún hay más que tienes que saber: nos referimos a las facilidades administrativas y obvio nosotros te pasamos el dato pa’ que les saques provecho.

Hablamos de facilidades y hasta nos brillan los ojitos, seguro te pasa igual… así que agárrate que aquí se viene lo bueno:

Personas físicas

- Si tus ingresos no rebasan los $900 mil en el año, podrás no presentar la declaración anual ni las mensuales (wuju); eso sí, no olvides que deberás emitir facturas electrónicas por tus operaciones.

- Si recibes ingresos por jubilaciones o pensión, además de tus actividades (ojo, nomás sector primario), podrás tributar en RESICO para personas físicas por los ingresos de tus actividades, y no pagar ISR.

- En caso de que realices operaciones con personas morales, no se te realizará la retención del 1.25% por los pagos que éstas hagan, siempre y cuando tus ingresos no rebasen los $900 mil.

- Podrás facturar y declarar a través del adquiriente.

Personas morales

- Si éste es tu caso, podrán presentar los pagos provisionales y mensuales de ISR e IVA de manera semestral.

- En el tema de deducciones (que nos encanta), entrarán la mano de obra de sus colaboradores eventuales del campo, alimento pa’l ganado y gastos menores; esto hasta el 10% total de sus ingresos y sin pasarse de los $800 mil. En gastos menores, sin exceder los $5 mil.

- No tendrán que presentar obligatoriamente declaraciones provisionales y anual de ISR ni de IVA, aunque esto aplicará para personas morales de derecho agrario cuyos ingresos anuales sean menos de $702,021 para 2022, por cada uno de los integrantes. En conjunto, no podrán rebasar los $7,020,216 anuales en este año. Ojo aquí: este límite no aplica para ejidos y comunidades.

- Su persona moral podrá cumplir con las obligaciones de IVA de los integrantes.

- Podrán reducir un 30% el ISR determinado, en caso de que su PM, sociedades o asociaciones de productores estén conformadas por personas físicas con ingresos anuales (de cada socio) iguales o menores a $14,847,756 para 2022, pero eso sí, que entre todos no excedan los $148,477,568 para este año.

- No tendrá que presentar el aviso de información fiscal de los socios, accionistas o asociados (RFC, nombres), a menos que la autoridad fiscal se los pida.

Ambas (PF y PM)

- Ahora sí, pa’ todos parejo, podrán deducir gastos por combustible que paguen con otro medio diferente a cheques nominativos de la cuenta del contribuyente, tarjetas de crédito, débito y servicios, y monederos electrónicos autorizados por el mero mero (el SAT), siempre que no superen el 15% del total de pagos por combustible.

- Cuando los pagos a cada trabajador no pasen de $521 en la zona libre de la frontera norte y de $346 en el resto del país, por día, podrán enterar el 4% que retengan por concepto de mano de obra.

Ahora bien, en cuanto a recibir apoyos de cualquier tipo (municipales, estatales, federales, gubernamentales, o sea, cualquiera), no se contabilizarán como ingresos en RESICO para los $3,500,000 máximos permitidos, ni para exentar el pago de ISR cuando tus ingresos por actividades primarias no superen los $900 mil anuales.

Entonces, si tú eres del sector primario ya sabes qué show, pon en práctica estas facilidades. Y si conoces a alguien que también ande en este rollo, mándale este artículo. Si te quedaste con alguna duda, ¡escríbenos!

- Published in Sin categoría

PRIMEROS PASOS PARA INVERTIR

Como que últimamente escuchamos mucho sobre la importancia de la educación financiera; lamentablemente para nuestras generaciones no es algo que se llevara en el plan de educación básica (¿porrr? Regrésennos a primaria) y, bueno, no es que últimamente esté de moda, sino que llega un punto en que nos topamos con la necesidad de manejar nuestras finanzas y ¡sorpresa! Estamos perdidos… perdidos… perdidos. Esto contribuye a toda una serie de tabúes y creencias erróneas que resultan en prácticas que lejos de ayudarnos a mejorar nuestros ingresos y patrimonio, nos alejan de nuestras metas financieras.

Un caso súper común es el de las inversiones: que si son para personas con mucho dinero, que si sólo los empresarios invierten, etc., etc. ¡Pero no! La realidad es que están al alcance de todos y existen muchas plataformas, aplicaciones y formas que lo hacen más fácil de lo que te imaginas… así que si tú eres de los que le meten monedas al cochinito para ahorrar, este artículo te interesa mil.

Diferencias entre ahorrar e invertir

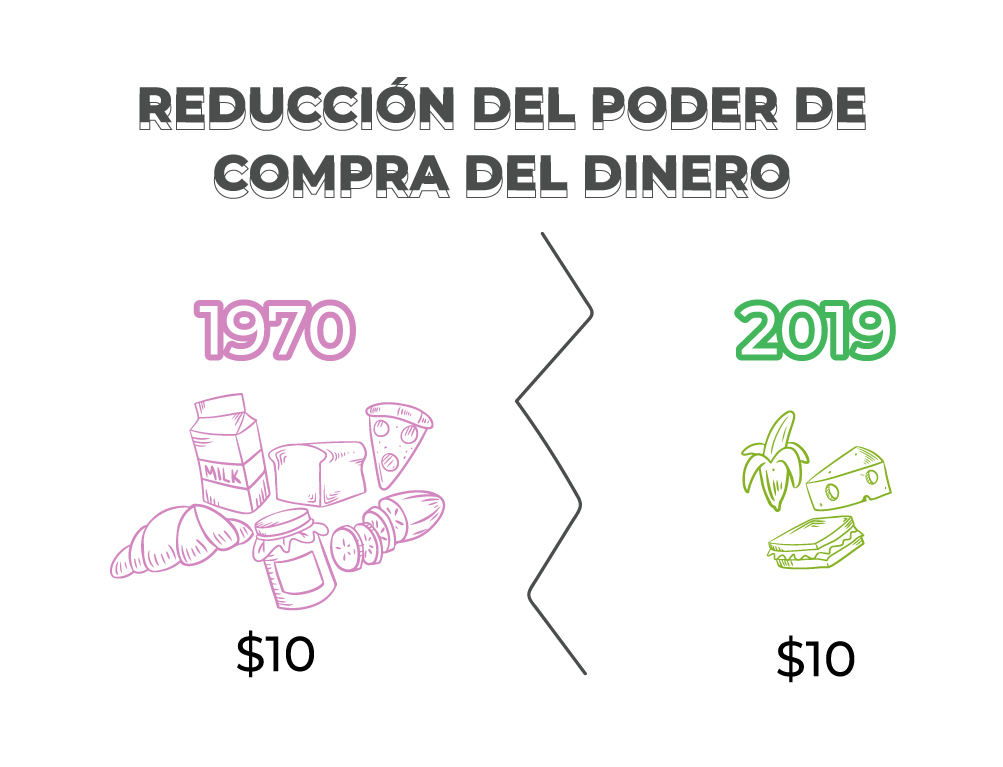

Segurísimo que has escuchado de la famosa inflación, pero por si no sabes exactamente qué es, te contamos que se trata de un fenómeno económico que hace que tu dinero vaya perdiendo valor de adquisición, es decir, que valga menos (¡¿cómo que no pueden imprimir más y ya?!) Por ejemplo, ¿recuerdas cuando ibas a la primaria y con $10.00 en el recreo te comprabas tus papitas, refresco y casi casi hasta te quedaba cambio para una nieve en la salida? Obvio has notado como ahora con esos mismos $10.00 no te alcanza ni para la bolsa chiquita de papas. Bueno, pues eso es la inflación *cries in nostalgia*.

¿Ahora ves por qué ahorrar no es la mejor opción? Si te visualizabas en tu mansión frente al mar, recorriendo la costa en tu convertible y limpiándote el sudor con Benitos (quinientones, claro) y pensabas lograrlo con tus ahorros de debajo del colchón junto a tu acta de nacimiento (por cierto, si eres de ésos, consigue un lugar más seguro pa’ tus documentos), te anticipamos que está cañón, y si aún no es del todo evidente el por qué, te decimos:

Dejar tu dinero en el cochinito, en tu cajón o debajo del colchón, a pesar de ser prácticas comunes, tanto que si entran a robar a tu casa es el primer lugar al que irán (todo mal), ¡no es lo ideal! Conforme pasa el tiempo esos ahorros pierden valor por la inflación.

La ventaja de las inversiones es que al poner a trabajar tu dinero en cierto periodo de tiempo, éste te generará un rendimiento o interés que obvio te conviene.

Escoge la que va con tus objetivos

Dicho esto, lo siguiente es que identifiques tus necesidades personales, de familia y objetivos para definir qué tipo de inversión es la que más te conviene:

Cuidar de tu familia o dejar un patrimonio

Seguro de vida: es un producto por el cual vas realizando pagos periódicos (sean mensuales, semestrales, anuales) por una determinada suma asegurada para, en caso de fallecimiento, obtener la cantidad asegurada a beneficio de las personas que designes.

Segubeca: su principal función es generar un ahorro para el estudio universitario de tus hijos; en caso de fallecimiento, los estudios del asegurado los cubre la compañía. Este producto lo puedes contratar desde $1,000.00 mensuales.

Obtener buenos rendimientos

Cetes: son instrumentos de deuda bursátil, emitidos por el Gobierno Federal. Sus rendimientos anuales van desde el 6.80% al 8.90%, dependiendo del plazo del CETE, que puede ser de 28, 91, 182 y 364 días.

GBM: se trata de una plataforma de inversión tan a tu alcance que la puedes traer en tu cel. Aquí existen dos opciones, SmartCash y Trading.

SmartCash:es una cuenta de ahorro, donde dispones de tu dinero en caso de necesitarlo y tiene un rendimiento del 6% anual, bajo pero seguro, así que es un win-win.

Trading: en este apartado puedes invertir en acciones y jugar con la bolsa de valores; contrario al anterior, puedes obtener muy buenos rendimientos, pero a costa de que existe un mayor riesgo, ya que dependes de cómo les vaya a las empresas en las que compraste acciones.

Actinver: puedes empezar a invertir desde $10 mil y la gran ventaja es que contarás con la asesoría de profesionales.

Bailmex: aquí ya como para otro nivel, puedes iniciar tu inversión desde $50 mil; tienen inversiones en pesos y dólares, y rendimientos del 13.5% al 15.5% anual.

Ahora sí, no tienes pretexto para seguir como en la época de las cavernas con tus ahorros y mientras perdiéndole a eso que tanto trabajo te costó juntar. Sabemos que tampoco está tan fácil como igual y suena, pero justo para eso estamos nosotros, para orientarte. No dudes en contactarnos, sabemos que puede irte súper bien con éstas y más estrategias.

- Published in Sin categoría

CRIPTOMONEDAS: ¿CÓMO SE DECLARAN LAS GANANCIAS EN MÉXICO?

Finalmente se viene la declaración anual, y como tus contas de confianza, pero también gente moderrrna (léase con “r” gringa), sabemos que hay mucha gente entrándole al tema de los activos virtuales, o sea las criptomonedas; pero también que existe mucha incertidumbre alrededor, por ser algo nuevo.

Si es que ésta es tu situación, este artículo te hará un súper paro para entender cómo funcionan las criptomonedas, si debes declarar tus ingresos por éstas y qué tratamiento debes darles.

Empecemos por el principio (pos sí, ¿verdad?), ¿qué onda con las criptomonedas? Últimamente lo escuchamos demasiado: sabemos que es una forma de pagar virtualmente; pero que no lo veamos literal en nuestras manos no significa que no cuente y mucho menos que no grave impuestos… así que si pensabas que eran como las monedas virtuales de los videojuegos, o como los billetitos de Monopoly (juego que desata más peleas que el terreno de la abuelita en Navidad), lo primero que tenemos que hacer es aclarar la situación: es decir, si te puedes comprar cosas con ellas teniendo el mismo efecto que el papel moneda, lo lógico es que tenga las mismas exigencias y obligaciones.

Las criptomonedas son consideradas un método de pago, y a pesar de que en nuestro país no se encuentren del todo reguladas, esto no las exenta de que tengas que pagar impuestos por ellas (ush, ya nos habíamos ilusionado ¿Por qué no imprimen más criptomonedas y ya?).

¿De dónde tanto boom?

Ya sabes que aquí te hablamos sin temor al éxito, así que te vamos a chismear cuáles son los beneficios y por qué tanta gente las anda usando. Lo primero es que no son rastreables, por ello ninguno de tus datos se ve implicado en su uso; no existen las comisiones cuando hablamos de transferencias, sin importar el país o la cantidad; no dependes de temas bancarios como horarios y esas cuestiones enfadosas; son una gran herramienta de inversión, ya que pueden darte altos rendimientos -aunque debes considerar esto como un arma de doble filo, por la volatilidad. Como diría Chabelo: mucho ojo-.

¿Y cómo pago estos impuestos?

Okay, aquí lo importante es que si ya las usas, o planeas hacerlo, debes declarar el ingreso resultante de éstas ante el SAT; pero ¿en qué régimen hacerlo? Si bien no existe algo específicamente asignado, lo correcto es hacerlo bajo la figura de enajenación de bienes, de la forma en que señala el artículo 126, párrafos 4 y 5 de la Ley de Impuesto Sobre la Renta, y se hace de la siguiente manera:

Se aplica la tasa del 20% sobre el monto total de la operación, y lo que resulte de esto es el pago provisional de ISR que retendrá el adquiriente, siempre y cuando éste sea residente mexicano, o bien, sea extranjero con residencia permanente en el país; toma en cuenta que, de no ser así, tendrás la obligación de presentar tu declaración dentro de los 15 días siguientes a la fecha de la operación y hacer tu pago del 20% de ISR correspondiente.

En cuanto a expedir CFDI al vender criptomonedas, nadie se salva: por ley, hacerlo es obligatorio.

Así que ya te la sabes y no hay pretextos, aunque tus ingresos se mantengan en lo virtual, es dinero que ya tienes y cuenta como una ganancia, por eso mismo aun así debes declararlo y pagar el respectivo impuesto.

Si tienes más dudas de éste u otros temas, no dudes en contactarnos, estamos al alcance de un WhatsApp (por moderrrnos, pero también nos puedes mandar mail).

- Published in Sin categoría

- 1

- 2